Allgemeines

Wichtige Begriffe, allgemeine Fragen

Überblick

- Wie beginnt ein Verfahren?

- Wer kann einen solchen Antrag stellen?

- Wer stellt tatsächlich solche Anträge?

- Was macht ein Gericht, wenn ein Antrag eingeht?

- Wie sind (Insolvenz)Juristen qualifiziert?

- Was ist Zahlungsunfähigkeit?

- Drohende Zahlungsunfähigkeit

- Warum gibt es keine Konkurse mehr?

- Schuldnerberater

- Was ist eine (Insolvenz)Anfechtung?

- Was bedeutet Masseunzulänglichkeit und Massearmut?

- Was ist ein vorläufiger schwacher/starker Insolvenzverwalter?

- Was ist Überschuldung?

Wie beginnt ein Verfahren?

Damit ein Verfahren in Gang kommt, muss ein schriftlicher Antrag vorliegen.

Im geschäftlichen Bereich gibt es keine Formvorschriften. Bei Verbrauchern dagegen gibt es ein Formular, das zwingend zu verwenden ist. Diese Unterscheidung ist aber bei vielen Gerichten unbekannt. Oftmals wird auch für Geschäftsinsolvenzen ein Formular auf der Homepage des jeweiligen Gerichts bereitgestellt. Das Gericht besteht dann auf dessen Verwendung.

Wer kann einen solchen Antrag stellen?

Berechtigt dazu ist ein Gläubiger und der Schuldner selbst.

Wenn Sie als Schuldner einen Antrag stellen, müssen Sie ein Verzeichnis Ihrer Gläubiger und deren Forderungen beifügen. Sofern Sie einen Geschäftsbetrieb haben, der noch läuft, gibt es weitere Voraussetzungen. Falls bestimmte Größenordnungen überschritten werden, müssen Sie noch weitere Angaben zu den Umsatzerlösen und der durchschnittlichen Zahl der Arbeitnehmer machen. Die Einzelheiten ergeben sich aus § 13 InsO.

Wenn Sie als Gläubiger den Antrag stellen, müssen Sie ein rechtliches Interesse an der Verfahrenseröffnung sowie Ihre Forderung und den Eröffnungsgrund glaubhaft machen. Dem Gericht muss es also plausibel erscheinen, dass hier möglicherweise ein Grund für ein Insolvenzverfahren vorliegt. Den Nachweis führen Sie am besten durch Vorlage eines Urteils. Idealerweise werden von Ihnen auch noch Dokumente vorgelegt, aus denen sich vergebliche Zwangsvollstreckungen ergeben. In diesen Fällen wird das Gericht ein Verfahren einleiten.

Wer stellt tatsächlich solche Anträge?

Häufig wird ein Insolvenzantrag vom Schuldner selbst gestellt.

Es kommt aber auch oft vor, dass dies ein Gläubiger macht. Bei Privatpersonen ist das praktisch wie nie der Fall, im geschäftlichen Bereich aber häufiger.

Ganz selten wird ein solcher Antrag von einem Geschäftspartner gestellt. Grund ist, dass dann klar ist, dass er kein Geld mehr bekommen wird. Öfters jedoch werden derartige Anträge vom Finanzamt gestellt. Das ist insbesondere dann der Fall, wenn wiederholt Steuerschulden aufgetreten sind oder diese eine nennenswerte Höhe erreicht haben. Dann will das Finanzamt verhindern, dass der Schuldner immer weiter macht und keine Steuern zahlt. Am häufigsten allerdings werden Anträge von den Krankenkassen gestellt. Dort gilt das gleiche. Man will ein Unternehmen stoppen, das nicht zahlt, aber immer höhere Rückstände produziert. Sind Sozialversicherungsbeiträge rückständig, werden teilweise schon bei einem Betrag in vierstelliger Größenordnung Anträge gestellt.

Was macht das Gericht, wenn ein Antrag eingeht?

Das Gericht prüft zunächst die Formalitäten.

Ist der Antrag richtig ausgefüllt?

Ist er unterzeichnet? Ist er in sich widerspruchsfrei?

Kann ein Insolvenzgrund vorliegen, wenn man davon ausgeht, dass die Angaben im Antrag richtig sind?

Sodann muss das Gericht eine Entscheidung über den Antrag treffen. Es beauftragt daher einen Sachverständigen. Dieser soll zunächst die Angaben in dem Antrag überprüfen und sonstige Feststellungen treffen. Seine Aufgabe ist es, festzustellen, ob ein Insolvenzgrund (Zahlungsunfähigkeit, auch nur drohende, oder Überschuldung) vorliegt und die Kosten eines eröffneten Verfahrens gedeckt wären.

Damit beginnt das sogenannte vorläufige Insolvenzverfahren. Am Ende dieser Überprüfung steht fest, ob das Verfahren an sich eröffnet oder mangels Masse eingestellt wird.

Das Gericht kann auch eine sofortige Eröffnung des Insolvenzverfahrens anordnen. Das geschieht in der Regel bei Verbraucherinsolvenzen. In diesem Fall findet praktisch kein vorläufiges Insolvenzverfahren statt.

Bei Unternehmensinsolvenzen wird zumeist danach unterschieden, ob der Geschäftsbetrieb noch läuft oder nicht. Wenn er bereits eingestellt ist, bleibt es in der Regel bei dem Sachverständigen. Er soll dann erstmal sehen, was dort noch so vorhanden ist. Wenn der Betrieb aber noch läuft, besteht die Gefahr, dass die künftige Masse vermindert wird. Dort geht Geld ein und aus. Das soll verhindert und gesichert werden. Dazu wird dann der vorläufige Insolvenzverwalter mit bestimmten Befugnissen ausgestattet.

Wie sind (Insolvenz)Juristen qualifiziert?

In der juristischen Ausbildung kommt praktisch weder Insolvenzrecht noch Betriebswirtschaft vor. Das lernt man also nur, wenn man in diesem Bereich anfängt zu arbeiten, am besten in einer Verwalterkanzlei.

Etwa 1% aller Anwälte sind Fachanwälte für Insolvenzrecht. Geschätzt nochmal 1% kennt sich im Insolvenzrecht aus ohne Fachanwalt zu sein. Die restlichen rund 98% der Anwälte haben in diesem Gebiet (fast) keine Kenntnisse. Deren Fachwissen ist in anderen Bereichen gegeben.

Von diesen 2% arbeiten geschätzt wiederum 99% auf Seiten der Insolvenzverwaltung. Das sollte man bei der Wahl seines Anwalts wissen.

Bei den Insolvenzverwaltern handelt es sich zu 99% um Rechtsanwälte. Der Rest sind Steuerberater und/oder Wirtschaftsprüfer. Andere Berufsgruppen kommen nicht vor.

Frauen sind völlig unterrepräsentiert. Es gibt nur wenige Insolvenzverwalterinnen. Insolvenzverwalter haben bei den meisten Menschen einen schlechten Ruf. Ihnen wird oft unterstellt, böse und gemein zu sein. Gerade wenn sie Geld einfordern, wird ihnen oft unterstellt, das nur zu tun, um sich selbst zu bereichern.

Ich halte das für ein falsches Bild. Ich habe im Laufe meines Berufslebens viele Insolvenzverwalter kennengelernt. Ich habe selbst auch einige Jahren diesen Bereich gearbeitet. Nach meiner -zugegebenermaßen privaten- Statistik sind über 95 % der Verwalter umgängliche Menschen. Sie machen ihren Job. Wenn man ihnen normal und freundlich gegenübertritt, machen sie es umgekehrt genauso.

Ich habe es auch schon oft erlebt, dass die Verwalter rechtliche Tipps geben, um den Schuldnern zu helfen, obwohl sie es nicht dürfen. Ich habe praktisch noch keinen Fall erlebt, in dem ein Insolvenzverwalter einen Geschäftsführer trotz dessen enormer Haftung tatsächlich auch in die Privatinsolvenz getrieben hat. Im Gegenteil: die Verwalter suchen immer nach Lösungen, die für beide akzeptabel sind. Das bedeutet, dass sie nur so viel verlangen, wie jemand auch realistisch zahlen kann ohne selbst pleite zu gehen.

Auch der Vorwurf, sie würden sich immer nur bereichern wollen, ist überzogen. Natürlich kann man mit Insolvenzverfahren viel Geld verdienen. Man muss aber auch sehen, dass ca. 80 % der Verfahren sogenannte Kleinverfahren sind. Auch bei diesem Kleinverfahren muss der gesamte Apparat, der hinter den Verwaltern steht, angeworfen werden. Als Außenstehender sieht man nie, wie viel Personen hinter dem Verwalter arbeiten. Bei diesen Verfahren kann es schnell passieren, dass der Verwalter finanziell drauflegt. Das wird dann durch größere Verfahren natürlich kompensiert. Deren Zahl ist aber begrenzt. Hier drängeln viele Verwalter um den Kuchen. Klar, es nagt keiner am Hungertuch, es sind aber auch nicht alle nur raffgierige Monster.

Schließlich leisten die Verwalter Aufräumarbeiten. Früher, zu Zeiten der Konkursordnung, wurden 80 % der Verfahren mangels Masse eingestellt. Dann gab es keinen Verwalter mehr. Es hat sich niemand mehr um das Unternehmen gekümmert. In vielen dieser Fälle haben die Schuldner dann einfach weiter gemacht und andere Marktteilnehmer sowie Geschäftspartner weiter geschädigt. Es konnte einfach weiter bestellt und nicht bezahlt werden. Es war deutlich schwerer als heute, solche Verhaltensweisen zu unterbinden. Der Gesetzgeber hat deswegen die Insolvenzordnung so gefasst, dass heutzutage 80 % der Verfahren nicht mangels Masse eingestellt, sondern eröffnet werden. Dann erfolgt eine geordnete Abwicklung. Das geht hin bis zu sozialen Aspekten. Zum Beispiel sorgt der Verwalter für die notwendigen Bescheinigungen, damit die Arbeitnehmer vom Arbeitsamt ihr Geld bekommen. Und einen Tag vor Stellung des Insolvenzantrags den letzten Porsche noch an die Kinder zu verschenken, funktioniert heute auch nicht mehr.

Bei den Gerichten muss man unterscheiden:

Bei den Insolvenzgerichten ist es wie eingangs beschrieben. Zum Richteramt entscheidet man sich gleich nach der Ausbildung. Richter haben nie als Verwalter gearbeitet.

Weil es ein völlig unbekanntes Rechtsgebiet ist, ist es unbeliebt. Daher wechseln die Insolvenzrichter oft. Es gibt aber auch eine Reihe von Richtern, die viele Jahre in dieser Position tätig sind und sich dann gute Kenntnisse erarbeitet haben.

Das Insolvenzgericht ist zuständig für die Leitung und Überwachung des Insolvenzverfahrens. Dort werden keine Urteile gefällt, sondern die Einhaltung der Verfahrensabläufe kontrolliert.

Bei einem Streitgericht dagegen kämpfen zwei Parteien gegeneinander. Dort wird durch Urteil entschieden, wer Recht hat. Auch hier haben die Richter nur selten vertieftes Wissen im Insolvenzrecht. Näheres finden Sie im Block „Gerichtsprozesse“.

Was ist Zahlungsunfähigkeit?

Die Zahlungsunfähigkeit (§ 17 InsO) ist einer der zentralen Begriffe im Insolvenzrecht. Von ihr hängen viele Konsequenzen ab. Das geht von der Pflicht zur Stellung des Insolvenzantrags und die Strafbarkeit, über die Rückabwicklung von Vorgängen durch den Verwalter bis hin zu der privaten Haftung der Geschäftsleitung.

Zahlungsunfähig sind Sie, wenn Sie nicht mehr in der Lage sind, Ihre fälligen Zahlungspflichten zu erfüllen.

Im Gegensatz dazu liegt nur drohende Zahlungsunfähigkeit vor, wenn man weiß, dass man die in Zukunft fällig werdenden Forderungen nicht begleichen kann. In der Praxis liegt nur ganz selten eine drohende Zahlungsunfähigkeit vor. In der Regel ist der Schuldner schon vollends zahlungsunfähig.

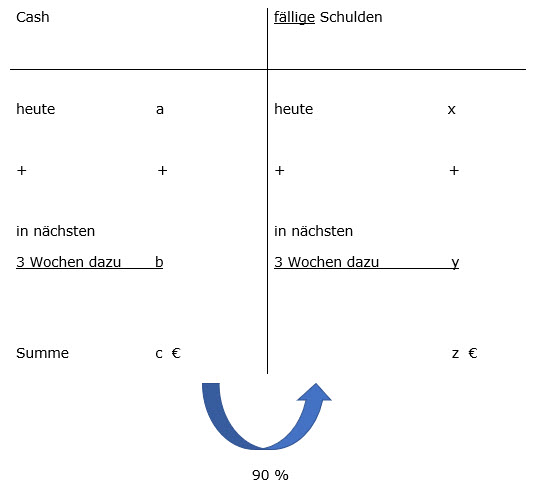

Bei der Zahlungsunfähigkeit kommt es entscheidend auf die aktuell und kurzfristig zur Verfügung stehenden finanziellen Mittel an. Es geht also um cash. Dem gegenüber zu stellen sind die jetzt und in naher Zukunft fällig werdenden Forderungen. Die entscheidenden Merkmale sind cash und Fälligkeit. Man ermittelt das, was heute an liquiden Mitteln da ist und was in den nächsten drei Wochen mit sehr hoher Wahrscheinlichkeit hinzukommt. Dem wird gegenübergestellt, was heute an fälligen Verbindlichkeiten da ist und was in den nächsten drei Wochen noch entsteht. Das cash muss dann mindestens 90 % der fälligen Forderungen abdecken. Wenn es weniger ist, liegt Zahlungsunfähigkeit vor.

Mithilfe dieser Methodik lässt sich das taggenau ermitteln.

Oftmals geht das aber aus rein praktischen Gründen nicht mehr, weil zum Beispiel die Buchhaltung seit Monaten nicht mehr geführt worden ist, Belege fehlen oder aus sonstigen Gründen ein Überblick unmöglich ist.

Dann greift eine gesetzliche Vermutung ein. Die Zahlungsunfähigkeit wird angenommen, wenn die Zahlungen eingestellt worden sind. Wann die Zahlungen eingestellt worden sind, ist nicht genauer festgelegt. Soll das der Fall sein, wenn ich eine größere Rechnung nicht bezahlt habe? Oder beispielsweise nur zwei mittelgroße Rechnungen? Wie viele Rechnungen welcher Größenordnung müssen denn offenstehen? Dazu gibt es keine genauen Regeln.

Vom Bundesgerichtshof sind in einer Vielzahl von Entscheidungen Indizien entwickelt worden. Wenn diese vorliegen, ist auf eine Zahlungseinstellung zu schließen.

Einige Beispiele sind:

- immer spätere Zahlungen, zum Beispiel erst nach mehreren Mahnungen;

- ständiges Ansteigen des benötigten Kredits;

- Überschreiten der Kreditlinie;

- Abwiegeln und Hinhalten von Gläubigern;

- Bitten um Stundung oder Ratenzahlungen;

- Entstehen von Rückständen bei Steuer und Sozialversicherung;

- Lohn- und Gehaltsrückstände;

- Zwangsvollstreckungen und Kontopfändungen;

In der Praxis lässt sich oft sehr gut erkennen, dass es zunächst langsam anfängt. Im Laufe der Zeit kommen immer mehr Indizien hinzu. Irgendwann ist dann bei realistischer Betrachtung klar, dass der Zeitpunkt der Zahlungsunfähigkeit erreicht ist. Das ist eine Einschätzung, die das Gericht vornimmt. Im Zweifel entscheidet das also der dicke Daumen des Richters.

Drohende Zahlungsunfähigkeit

Hier gelten sinngemäß dieselben Regelungen wie bei der Zahlungsunfähigkeit selbst. Der entscheidende Unterschied ist, dass es um künftige Fälligkeiten geht. Nach unserer privaten Statistik ist vielleicht in einem Prozent der Fälle auch tatsächlich nur eine drohende Zahlungsunfähigkeit gegeben. In allen anderen ist es bereits zu spät.

Bitte beachten Sie folgendes:

Diese Darstellung umfasste die Grundstruktur. Im realen Leben kommen immer wieder Sonderfälle vor. Dann muss man jedes Mal überlegen, ob und wie sich das auf die Zahlungsunfähigkeit/Überschuldung auswirkt. Das gilt vor allem für die Indizien für die Zahlungsunfähigkeit. Wegen der umfangreichen Konsequenzen ist im Zweifel immer eine Überprüfung durch einen Fachmann dringend zu empfehlen.

Warum gibt es keinen Konkurs mehr?

Oft wird Konkurs und Insolvenz gleichbedeutend verwendet. Juristisch sind das allerdings zwei verschiedene Gesetze.

Von 1877 bis 1998 galt die Konkursordnung. Verfahren, die in dieser Zeit beantragt worden sind, waren also Konkurse. Seit dem 01.01.1999 gilt die Insolvenzordnung. Seit diesem Tag handelt es sich somit um Insolvenzverfahren. Da die Konkursordnung nicht mehr gilt, gibt es heute auch keine Konkurse mehr.

Die Insolvenzordnung ist ganz neu strukturiert worden. Ein wesentlicher Teil ist, dass Privatpersonen von ihren Schulden befreit werden können. Auch viele andere Möglichkeiten wie zum Beispiel der Insolvenzplan, die Eigenverwaltung, den Schutzschirm und einiges mehr gibt es erst seit 1999.

Schuldnerberater

Die Schuldnerberater sind keine Juristen. Sie haben andere Ausbildungen absolviert. Nach meinem Kenntnisstand sind es zumeist Soziologen. Ausgehend von dieser Ausbildung haben sie sich dann im Bereich der Verbraucherinsolvenz weiter ausgebildet. Wer einige Zeit in dem Bereich gearbeitet hat, hat in der Regel auch fundierte Kenntnisse.

Was ist eine (Insolvenz)Anfechtung?

Damit kann der Insolvenzverwalter Vorgänge aus der Zeit vor der Eröffnung des Verfahrens rückgängig machen. Er kann also Zahlungen zurückverlangen und damit die Masse auffüllen. Das kann sehr ärgerlich sein. Wenn man beispielsweise nach Jahren ein Urteil hat, dann die Zwangsvollstreckung betreibt und der Gerichtsvollzieher schließlich Geld bekommt, kann es passieren, dass der Insolvenzverwalter das wieder herausverlangen kann.

Weitere Einzelheiten sind in dem Block „Anfechtung“ dargestellt.

Was bedeutet Masseunzulänglichkeit und Massearmut?

Bei der Insolvenzmasse gibt es drei Ebenen.

Die unterste ist diejenige für die Kosten des Verfahrens an sich.

Das sind die Gerichtskosten und die Vergütung des Verwalters.

Die mittlere Ebene betrifft Kosten, die der Verwalter hat, weil er zur Erfüllung seiner Aufgaben Verträge schließen muss. Das sind zum Beispiel Kosten für einen Steuerberater zur Erstellung von Steuererklärungen, Mieten für Geschäftsräume oder Löhne und Gehälter.

Die obere Ebene ist der Bereich für die Gläubiger. Erst wenn alles aus dem unteren und mittleren Bereich gezahlt werden kann, erhalten die Gläubiger auch Zahlungen. Das ist die berühmte Quote.

Wenn die Masse nur für die unterste Ebene aber nicht mehr für die mittlere ausreicht, spricht man von Masseunzulänglichkeit. Dann bekommen die Gläubiger dieser Ebene auch jeweils nur eine Quote. Sobald der Verwalter das absehen kann, „erklärt“ er die Masseunzulänglichkeit. Sie kann im Laufe des Verfahrens wieder entfallen.

Sofern die Masse nicht einmal für die unterste Ebene reicht, liegt Massearmut vor. Dann ist das gesamte Verfahren einzustellen.

Was ist ein vorläufiger schwacher/starker Insolvenzverwalter?

Im vorläufigen Insolvenzverfahren kann das Gericht den vorläufigen Insolvenzverwalter mit verschiedenen Befugnissen ausstatten.

Die erste Variante ist, dass der Schuldner nur noch mit Zustimmung des vorläufigen Insolvenzverwalters Verfügungen treffen kann. Wenn also Vermögen betroffen ist, egal ob Einnahme oder Ausgabe, muss der vorläufige Insolvenzverwalter zustimmen, sonst ist das Handeln unwirksam.

Die zweite Variante ist der starke vorläufige Insolvenzverwalter. Hier bekommt der Schuldner ein allgemeines Verfügungsverbot auferlegt. Das bedeutet, dass der Schuldner keine Verfügungen mehr treffen kann. Das kann nur noch der vorläufige starke Insolvenzverwalter allein.

Der Unterschied liegt darin, dass im ersten Fall immer noch der Schuldner handelt. Der vorläufige schwache Insolvenzverwalter geht keine eigenen Verpflichtungen ein. Im zweiten Fall ist das anders.

In den allermeisten Fällen wird zu Beginn ein vorläufige schwacher Insolvenzverwalter eingesetzt. Grund ist, dass man ihn schützen möchte. Wenn er sich noch gar nicht auskennt, aber gleich das Risiko hat, zu haften, geht das zu weit. Außerdem ist ein Insolvenzverfahren auch immer ein Eingriff in ein Grundrecht des Schuldners. Hier gilt der Grundsatz, dass das mildeste Mittel zu wählen ist. Beim schwachen Verwalter hat der Schuldner noch gewisse Rechte und Befugnisse. Bei einem starken Verwalter ist der praktisch schon entmachtet. Das soll aber erst dann erfolgen, wenn feststeht, dass das Insolvenzverfahren eröffnet werden kann. Deswegen ist die starke Verwaltung im vorläufigen Verfahren die Ausnahme und auf besondere Situationen beschränkt.

Was ist Überschuldung?

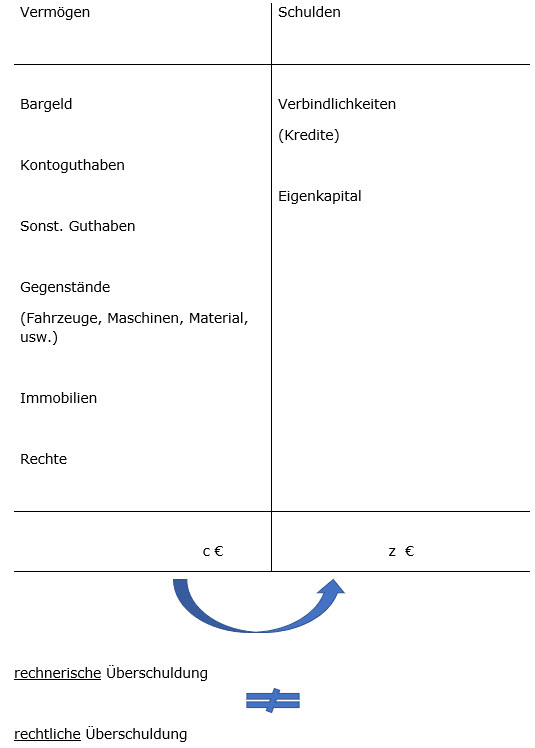

Eine Überschuldung liegt vor, wenn Ihre gesamten Vermögenswerte kleiner sind als die bestehenden Verbindlichkeiten. Dann muss noch hinzukommen, dass eine Fortführung des Unternehmens überwiegend unwahrscheinlich ist (§ 19 InsO).

Eine Überschuldung gibt es nur bei juristischen Personen wie z.B. der GmbH oder der Aktiengesellschaft. Einzelunternehmer, Freiberufler, GbR, OHG usw. und Privatpersonen können nie überschuldet sein, sondern allenfalls verschuldet.

Bei der Überschuldung wird in Form einer Bilanz auf der linken Seite das Vermögen aufgelistet, auf der rechten die Verbindlichkeiten.

Es wird viel diskutiert, ob auf der linken Seite die Preise anzusetzen sind, die bei Fortführung des Unternehmens maßgeblich sind, oder die, die bei einer Liquidation realisiert werden können. In den allermeisten Fällen ist das egal. Keinesfalls kann man jedoch einfach auf seine handelsrechtliche Bilanz zurückgreifen. Das führte zu falschen Ergebnissen. Bei der insolvenzrechtlichen Bilanz ist entscheidend, was die Vermögenswerte tatsächlich zum jetzigen Zeitpunkt durch Verkauf einbringen können.

Hierzu folgendes Beispiel: das Unternehmen hat vor Jahren einen Besprechungstisch für € 500 gekauft. Infolge der Abschreibung steht dieser Tisch nun nur noch mit einem Euro als Erinnerungswert in der Handelsbilanz. Tatsächlich könnte man ihn aber jetzt für € 50 verkaufen. Für die insolvenzrechtliche Überschuldungsbilanz ist also nicht der eine Euro maßgebend, sondern die € 50.

Danach gilt folgende vereinfachte Tabelle:

Wenn sich dann ergibt, dass die Verbindlichkeiten höher als das Vermögen sind, liegt eine sogenannte rechnerische Überschuldung vor. Das ist aber noch keine insolvenzrechtliche Überschuldung. Diese ist erst dann gegeben, wenn für das Unternehmen keine positive Fortführungsprognose erstellt werden kann. Eine solche liegt aber dann vor, wenn das Unternehmen in der Lage ist, seine fälligen und künftig fällig werdenden Forderungen zu erfüllen.

Für welchen Zeitraum diese Prognose zu erstellen ist, ist umstritten. Meistens wird darauf abgestellt, dass man auf das laufende Kalenderjahr bis einschließlich Ende des nächsten Kalenderjahres eine derartige Prognose erstellen muss. Woher dieser Zeitraum kommt, ist unerfindlich. In der juristischen Literatur wurde er einmal so angegeben und, zumindest nach meiner Einschätzung, wurde das einfach weiter abgeschrieben. Ich kann keinen sachlichen Grund hierfür erkennen. Je nachdem wann sich die Probleme ergeben, am Anfang oder am Ende des Jahres, muss man eine derartige Prognose mal für zwei und einmal nur für ein Jahr in die Zukunft erstellen.

Außerdem zeigt sich hier wieder das oben bei der Zahlungsunfähigkeit dargestellte Thema cash-Fälligkeit. Die für die Zahlungsunfähigkeit entwickelten Regeln entscheiden also mit darüber, ob Überschuldung gegeben ist. Da beißt sich die Katze in den Schwanz. Das zeigt aber auch zugleich, weshalb Überschuldung allein praktisch keine Rolle spielt.

Nach meiner Beobachtung wird häufig von Steuerberatern allein auf die Überschuldung abgestellt. Dann wird eine positive Fortführungsprognose attestiert. Schließlich wird dann auf das Ergebnis verkündet, es läge kein Insolvenzgrund vor. Das halte ich für äußerst gefährlich. Hier kommt nicht nur die Geschäftsleitung in die private Haftung, sondern auch der Steuerberater. Nach meiner persönlichen Erfahrung bemerken diese das aber so gut wie nie.

Bitte beachten Sie folgendes:

Diese Darstellung umfasste die Grundstruktur. Im realen Leben kommen immer wieder Sonderfälle vor. Dann muss man jedes Mal überlegen, ob und wie sich das auf die Zahlungsunfähigkeit/Überschuldung auswirkt. Das gilt vor allem für die Indizien für die Zahlungsunfähigkeit. Wegen der umfangreichen Konsequenzen ist im Zweifel immer eine Überprüfung durch einen Fachmann dringend zu empfehlen.